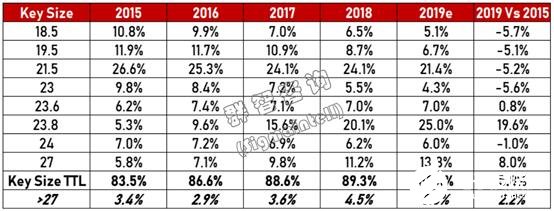

3)单一尺寸最高市占率为30%:历年中最高市占率为21.5英寸,市占率不到三成。

Y2015-2019全球显示器面板主要尺寸市占率走势(%)

大尺寸的成长机会

大尺寸化的成长空间跟需求和使用场景及上下游供应链的日益成熟密不可分,在此影响下,群智咨询(Sigmaintell)认为,未来几年,显示器大尺寸的增长空间将大幅提升,主要原因分析如下:

1)高分辨率对大尺寸化的拉动。分辨率与尺寸二者是相辅相成、互相促进的关系。随着以电竞、商务、金融为代表的多元化场景需求增长,消费者对显示器画质要求快速升级,高分辨率产品需求近年来呈现强劲增长。群智咨询(Sigmaintell)数据显示,2019年全球高分辨率(QHD及以上)显示器面板出货量将达到1350万台,同比增长45.2%,而其中80%为27英寸及以上大尺寸。

2)电竞需求对大尺寸的拉动。随着电竞产业在全球和中国市场蓬勃发展,电竞显示器需求呈高速增长。根据群智咨询(Sigmaintell)预测,2019年全球电竞显示器面板出货量将达到900万台,同比增长48.2%。目前电竞主要尺寸为23.6英寸起跳,主要尺寸有24,27,32,34及37.5英寸等。专业电竞产品考虑到电竞玩家视角及反应速度,主要以24英寸为主,普通电竞玩家会考虑较大尺寸电竞显示屏。群智咨询(Sigmaintell)数据显示,目前电竞显示面板中,27英寸及以上大尺寸占比55%,并且呈增长态势。

3)曲面显示器需求增长的拉动。随着消费者和普通电竞玩家对曲面显示器的认知度不断提升,近年来曲面显示器的成长也拉动了大尺寸的增长。根据群智咨询(Sigmaintell)预测,2019年全球曲面显示器面板出货量将达到1050万台,同比增长58.7%。曲面的主要尺寸为23.6,27,32,34及37.5英寸等,群智咨询(Sigmaintell)数据显示,目前曲面显示面板中,27英寸及以上大尺寸占比79%,并且呈增长态势。

4)供应链格局变化也将推动大尺寸增长。2019年全球显示器面板出货量中,中国大陆面板厂份额将达到33.0%,特别对于23.8英寸,目前大陆厂商出货量已超越韩台厂商。上游供应链的竞争导致价格的下降,从2018年初到2019年底,23.8及27英寸均价分别下滑20%左右。而27英寸目前大陆面板厂商仍落后于韩台系,未来还需要更多核心技术及经验的累积。

5)中国商用市场新一轮换机需求将推动大尺寸化加速:随着“安全自主可控”需求逐步落地,根据群智咨询(Sigmaintell)《中国显示器商用市场报告》显示,换机的需求重心将逐步向21.5英寸及以上尺寸转移,传统的18.5英寸和19.5英寸需求将急剧下滑。随着需求项目的不断深入,显示器小尺寸需求的主要支撑力将荡然无存。