概率情景:该情形以交通持续受阻、中国工人复工进展更为缓慢为前提,描述了制造和物流活动的多季度恢复过程。中国的需求冲击将持续几个季度,但在政府刺激和补贴政策之下,情况将在年底得到缓解。全球智能手机及个人计算设备的销量,在2021年初会呈现“U”形复苏曲线,同时周边地区的需求也会受到短暂压制。

悲观情景:悲观情况下,全年的供应链中断的情况依然会存在,物流、交通亦会受到相似程度的影响。疫情波及全球,新冠肺炎在夺走大量生命的同时还会导致全球经济衰退。全球设备市场呈“L”形衰退曲线,买家信心下降,预算收紧,整个行业重新洗牌,一年后或两年后才能得以恢复。

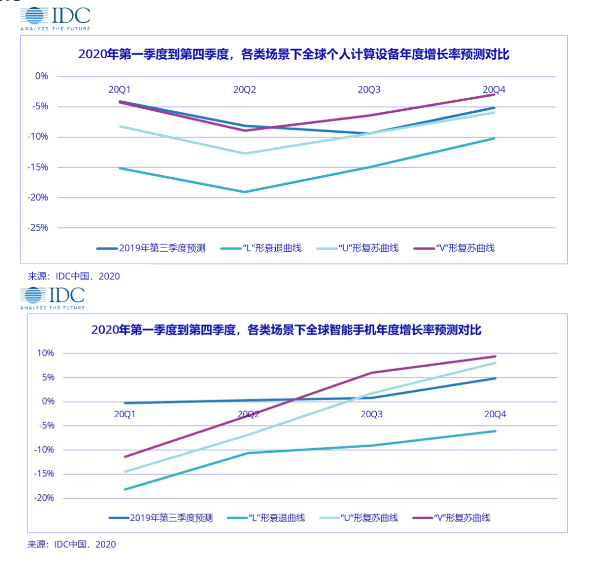

下图分别是2020年第一季度到第四季度,各类场景下全球个人计算设备与智能手机年度增长预测对比:

疫情影响省份及关键制造产业分布如下:

数据来源:基础地图来自约翰·霍普金斯大学工程与系统科学中心2020年2月19日数据

“V”形复苏曲线意味着什么

“V”形复苏曲线意味着,中国各大关键科技产业中心会在大范围城市封锁、工厂关停之后迅速恢复。供给侧出货量在2020年第二季度受到最严重的冲击,在第三季度恢复正常。需求侧受到的影响仅限于中国境内,随着5月天气转暖,大批中国购物者将有力支撑需求的复苏。智能手机方面,我们将2020全年预期从+1.5%下调至+0.8%。个人计算设备方面,如果下半年势头强劲,我们会将预期从-6.8%上调至-5.6%。(注:日益激烈的贸易战是我们对美国和中国市场预测较保守的主要原因,如果第一阶段贸易协议达成,并且没有新冠肺炎疫情的影响,IDC原本会上调2020年的预期。)

“U”形复苏曲线意味着什么

“U”形复苏曲线预示着疫情影响将持续数个季度。在这一情景下,最低点仍是2020年第二季度,此时供应链表现疲弱,直至第三季度。2020年第三季度情况开始恢复,但年末的供应链恢复情况仍落后于需求(虽然已经比较接近了)。大量需求会帮助市场在2020年底到2021年初这段时期内缓慢恢复。虽然需求的冲击会波及到东南亚其他地区,但在2021年初将会得到缓解。在这里,我们会将智能手机市场预期从+1.5%下调至-2.3%,并将个人计算设备市场预期从-6.8% 下调至 -9.0%。