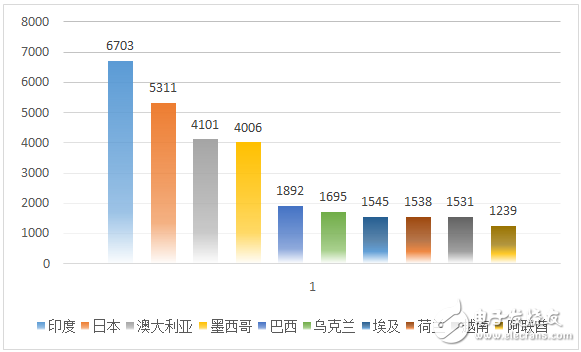

如上图所示,2017年中国光伏组件前十大出口国分别为印度、日本、澳大利亚、美国、墨西哥、巴基斯坦、阿联酋、巴西、韩国、荷兰,并没有越南的身影。但从2018年开始,这一榜单已经发生了明显变化。

2018年由于政策变动,国内市场呈收缩态势,各厂家纷纷将目光转向海外市场寻找机遇,迎来出口规模的进一步增长。2018年中国向海外出口高达40.8GW的光伏组件产品,较2017年28.1GW出货量增长45%。分国家来看,2018年印度、日本和澳大利亚依旧是中国组件出口的前三大海外市场,澳大利亚、墨西哥、巴西市场由于储备的大型项目陆续开工,出货量显著上升。值得注意的是,与2017年相比,越南市场开始爆发,首次进入前十大出口市场。

2018年中国光伏组件前十大出口国(单位:MW)

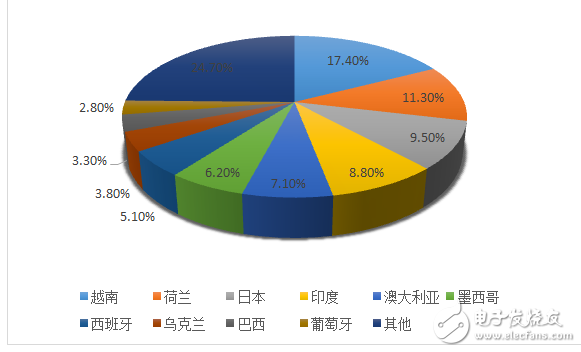

2019年越南光伏市场的崛起之势进一步提速。2019年上半年中国光伏产品(硅片、电池、组件)出口总额106.1亿美元,同比增长31.7%,其中组件出口额大幅增长,组件出口量约36GW,同比增长近一倍。

出口额超过亿美元的国家/地区达到16个,出口量超过1GW的国家/地区也达到10个。其中前十名国家和地区中亚洲国家有3个(越南、日本、印度),欧洲国家4个(西班牙、葡萄牙、荷兰、乌克兰),拉丁美洲国家2个(巴西、墨西哥),大洋洲为1个(澳大利亚)。

最值得关注的是,越南超越印度成为中国光伏产品出口第一大市场,主要原因在于越南总理签发关于在越南发展太阳能发电项目鼓励机制的决定。为享受20年0.0935美元/kWh的电价补贴,越南光伏呈现爆发式增长。

2019年上半年中国组件出口分布(份额)

越南光伏市场走势

与中国市场情况类似,抢装结束后,预计2019年7月到2020年6月,越南南部地区的FIT将减少25%,中部地区减少15%,北部地区的FIT保持大致相同。在2020-2021年期间,所有地区的FIT将再下降5%。这一点毫无疑问会降低投资者的热情,以此给2018-2019年期间狂热的越南光伏市场降温,并回归到理性发展的轨道。

另外,快速增长的可再生能源装机量,会给电网运行增加了不确定性和安全稳定的挑战。也是越南光伏市场未来发展的不确定因素。近期已经有报道,因为2019年上半年的许多光伏电站项目近期密集投入运行,致使部分输电线路严重过载。目前宁顺、平顺两省是越南光伏项目最多的省份,其中宁顺15个,总功率1023MW;平顺19个,总功率871MW。许多输变电线路超负荷200%,最典型的是占塔(Tháp Chàm)-后生(H?u Sanh)-绥风(Tuy Phong)-潘沥(Phan Rí)110千伏输变电线路超负荷260%-360%。